はじめに

こんにちは、otofuです!

今回は年間100万円の貯金をするための方法をご紹介します。第1回は家計の支出を大まかに把握する方法をまとめてみました!

私が新社会人となった時、初めての手取りのお給料は18万円でした。大卒、国家資格持ちの正社員でしたが、こんなものです。なかなか夢がないですね!笑

そんな中でも、私は年間200万円の貯金に成功しました!!

まあ、無趣味で実家ぐらしだったのが大きかったですが…。

そんな会社員の私が一人暮らしを始めたのは社会人4年目のときでした。初めて自分で支出を管理して思ったことは、「家賃の負担多い!!」、「プロパンガスは高い」、「Wi-Fiとスマホ代ってばかにならん」でした。

これって全て固定費ですよね!つまり、固定費をしっかり管理できれば無理なく節約できるということです!!

そんな私が、一人暮らしの中で見つけた固定費削減やその他の家計見直しを実践し、安定的に年間100万円以上貯金ができた方法をまとめてみました。参考にしていただければ幸いです!

まずやるべきは支出管理

まずは自分のざっくりとした支出を見える化してみましょう!!

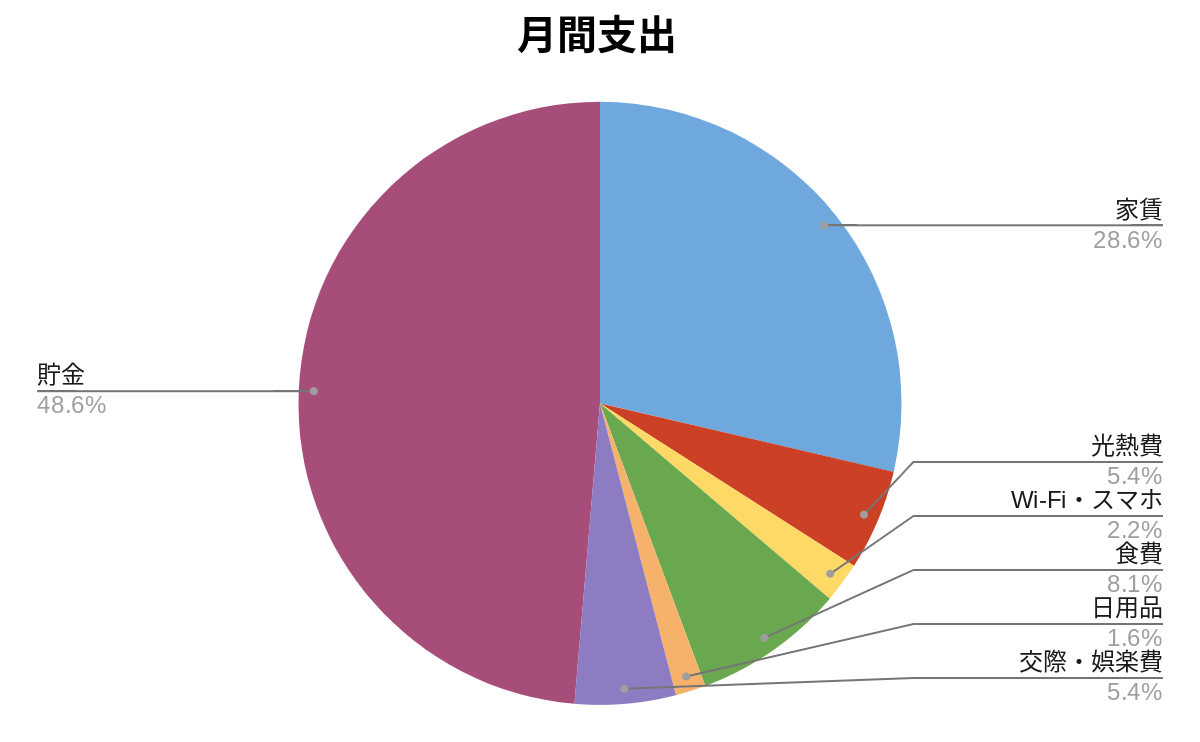

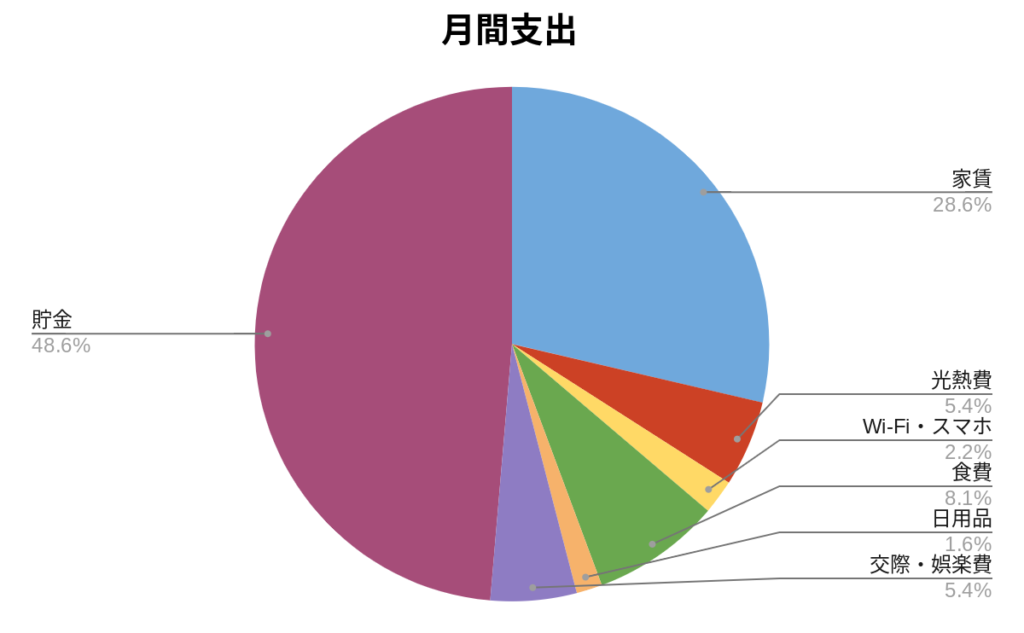

上記グラフは一人暮らしを始めた頃の、私の大体の支出の割合です。

グラフから、出費の約45%は固定費(家賃・光熱費・通信費)となっていることがわかります。ですので、この固定費の出費をいかに抑えられるかがポイントになってきます!!

出費を抑えることで、収入の約50%を貯金に回すことができていました。

手取り18万円で収入の半分貯金ができれば、1ヶ月9万円。12ヶ月で108万円になります!!

どうやって家計簿をつける?

家計管理のために家計簿をつけるのってすごく面倒くさいですよね。私は今までの人生で一回も家計簿というのもを付けていません。なんとなく、このくらいかなーという概算だけ知るようにしていました。

その方法はクレジットカード明細の確認+レシートの確認を月に1回するだけ!

私は楽天カードを主に使用しているのですが、月に1回クレジットカードの引き落とし明細がメールで届きます。私はクレジットカードか楽天ペイでほとんどの出費を決済しているので、月の概算がわかります。

それと、現金を使用したら、レシートをもらってクリップでまとめています。友達との食事などでお会計の際に現金を渡したりした場合は、溜めていたレシートの空きスペースに大体の金額を記入しています。

この2つを月に1回確認するだけで、自分の全体の出費がわかります。もし家賃などの固定費が口座引落であれば、それもプラスしてください。

大切なのは、大まかに1ヶ月いくら使っているのかを目で見ることです!!

※間違っても、1円単位で計算しないでくださいね!!家計管理が面倒になります。

概算がわかった次にやること

■固定費と変動費を分ける

次に大切なのが、固定費と変動費を分けることです!!

私の固定費は、家賃・光熱費(1年間の平均額)、通信費にしています。

人によって固定費の概念が違うと思いますので、そこは好きに調整してください。ペットを飼っていれば、餌代やシーツ代を含めたり、サブスクに登録していれば、それを含めてもいいと思います。

私が光熱費を1年間の平均にしているのは、夏と冬はエアコンを使用するからです。でももし、平均を出すのが面倒であれば、8月か2月の電気・ガス・水道代を参考にすれば、見積もりとしては十分だと思います。

固定費がわかったら次は変動費ですね!

変動費は(食費・日用品)・交際費・娯楽費(特別費含む)です。

日常の生活のリズムができてくると、食費や日用品も固定費に分けてもいいくらい安定してきます(そろそろ固定費に入れようかと思い、今回はカッコにしています)。私は、食費は月◯万円までなどといった縛りがなくても、自然とその範囲になることがほとんどです。

私の交際費と娯楽費の中には冠婚葬祭時の特別費も含めて計算しています。ですので、結婚式が多かった、家族のお祝いをしたなどといった出費も含めているので、月によってバラバラです。

どちらかと言うと私は、生きるのに絶対必要ではない費用を変動費と捉えている側面が大きいかもしれません!!笑

まとめ

いかがでしたか?

何にいくら使っているのかがわからないまま、節約しなきゃ!!お金を溜めたい!!というのはなかなか無理があります。食事を1日1食にして、出費を減らそうとして、病気になったら本末転倒ですからね。病院代、薬代のほうがかかります。

まずは自分がどれだけのお金を1ヶ月に使っているのかを把握することが大切だと思います。可能であれば、どんなものに使ってるかを把握できているともといいですね!

次回は、固定費の見直し方について紹介していきます。

コメント